A Szövetségi Statisztikai Hivatal november utolsó napjaiban nyilvánosságra hozott számítása szerint Németországban a bruttó hazai termék (GDP) mennyisége 2024 harmadik negyedévében az ár-, a szezonális és a naptárhatástól megtisztítva

- az első negyedévi enyhe, 0,2 százalékos növekedést és a második negyedévi 0,3 százalékos visszaesést követően,

- nem mellesleg a néhány héttel korábbi gyorsjelentésben közöltnél szerényebb mértékben, mindössze 0,1 százalékkal haladta meg az előző negyedévit.

Azaz – mint a destatis közleménye fogalmazott – „az első félévi általánosan visszafogott alakulást követően a német gazdaság 2024 második félévét kismértékű növekedéssel kezdte”. És itt a hangsúly a „kismértékű” kifejezésen van.

A bruttó hazai termék változása 2023-ban és 2024 első három negyedévében, az előző év azonos időszakához képest, %

| 2023 | 2024 | |||||

| első negyedév | második negyedév | harmadik negyedév | negyedik negyedév | első negyedév | második negyedév | harmadik negyedév |

| 0,6 | -0,4 | -0,7 | -0,4 | -0,8 | 0,1 | 0,1 |

Forrás: Szövetségi Statisztikai Hivatal

A második negyedévi visszaesést követően 2024 harmadik negyedévében az előző negyedévhez képest 0,3 százalékkal nőttek a magánfogyasztásra, többek között fogyasztási cikkekre, például élelmiszerekre és italokra fordított kiadások. A kormányzati fogyasztás 0,4 százalékkal szintén meghaladta az előző negyedévit; így mindent egybe vetve a fogyasztói kiadások 0,3 százalékkal nőttek az előző három havihoz képest.

Itt említjük meg, hogy a müncheni gazdaságkutató intézet felmérése szerint novemberben a német kiskereskedelem üzleti légköre kis mértékben javult az októberihez képest. Ez különösen igaz az aktuális helyzet megítélésére. A következő hónapokra vonatkozó várakozások is javultak, de e várakozások továbbra is „alacsony színvonalon vannak”. „A keretfeltételek nehezek, a kiskereskedők mégis reményteljesebben tekintenek a most folyó karácsonyi értékesítésre”, fogalmazott Patrick Höppner, az Ifo szakértője. A felmérés szerint az autókereskedők és a ruházati boltok üzleti légköre kedvezőbb, míg a bútorokat és berendezési tárgyakat, kerékpárokat és nem utolsósorban az élelmiszereket forgalmazók körében kedvezőtlenebb az ágazati átlagnál.

A kiskereskedők az elkövetkező hónapokban széles körben emelkedő eladási árakkal számolnak. „A fogyasztók arra számíthatnak, hogy ugyanazért a termékért többet kell fizetniük a pénztárnál, különösen az élelmiszerek és a bútorok esetében” - mondta az Ifo szakértője, aki szerint a kerékpárok esetében a következő hónapokban az árak csökkenése valószínűsíthető, míg az autók és a szórakoztató elektronikai cikkek árai csak ritkán lesznek magasabbak.

A magánfogyasztás enyhe bővülésével szemben a beruházások enyhén negatív irányban alakultak: a harmadik negyedévben a gépekbe, berendezésekbe és járművekbe 0,2, míg az épületekbe 0,3 százalékkal kevesebbet ruháztak be az április és június közöttinél. A külkereskedelmi forgalom annyiban ellentmondásosan alakult, hogy míg az áru- és szolgáltatás-export 1,9 százalékkal elmaradt a második negyedévitől, a behozatal 1,3 százalékkal meghaladta azt.

A gazdasági teljesítményt 2024 harmadik negyedévében mintegy 46,1 millió foglalkoztatott állította elő. Ez 66 ezer fővel, azaz 0,1 százalékkal meghaladta a 2023 harmadik negyedévit. Az előzetes számítások szerint a munka termelékenysége 0,2 százalékkal csökkent, egy foglalkoztatottra vetítve pedig stagnált az előző év azonos negyedévéhez képest.

A németországi nominálbérek 2024 harmadik negyedévében 4,9 százalékkal voltak magasabbak, mint az előző év azonos negyedévében. A fogyasztói árak ugyanebben az időszakban 1,9 százalékkal emelkedtek. Ezek szerint a reálbérek 2024 harmadik negyedévében 2,9 százalékkal haladták meg a múlt év azonos negyedévit. Ezzel a hatodik egymást követő emelkedéssel folytatódott a reálbérek növekedésének pozitív tendenciája; (megjegyezve, hogy ezt megelőzően, 2021 végétől 2023 elejéig a munkavállalókat negyedévről negyedévre reálbércsökkenés sújtotta).

A második félév elején Németország gazdasági fejlődése nemzetközi összehasonlításban kissé elmaradt az európai átlagtól: Az Európai Unió egészében a gazdasági teljesítmény 2024 harmadik negyedévében 0,3 százalékkal bővült az előző negyedévhez képest, valamivel meghaladva Németország 0,1 százalékos mutatóját. A többi nagy uniós tagállam közül Spanyolországban nőtt a legnagyobb mértékben, 0,8, Franciaországban 0,4 százalékkal, míg Olaszországban stagnált a gazdasági teljesítmény az előző három havihoz képest. Az Egyesült Államok 0,7 százalékos növekedési dinamikája meghaladta az Európai Unió mutatóját. Az előző év azonos időszakával összehasonlítva Németország 0,3 százalékos növekedése – az ár-, a szezonális és naptárhatással kiigazítva – jóval elmaradt az EU 1,0 százalékos dinamikájától, annak kevesebb, mint egyharmada.

A bruttó hazai termék alakulása 2024 harmadik negyedévében, a 2024 második és a 2023 harmadik negyedévihez képest, nemzetközi összehasonlításban

| USA | EU 27 | Euró-övezet | Francia-ország | Olasz-ország | Spanyol-ország | Német-ország | |

| 2024 második negyedév | 0,7 | 0,3 | 0,4 | 0,4 | 0,0 | 0,8 | -0,1 |

| 2023 harmadik negyedév | 2,7 | 1,0 | 0,9 | 1,3 | 0,4 | 3,4 | -0,3 |

Forrás: Eurostat, Destatis

Az aktuális helyzet kedvezőtlen, a vállalatok sürgős változtatásokat követelnek

A túlzottan magas energia- és munkaerő-költségek, a nemzetközi összehasonlításban ugyancsak magas adóterhek és a burjánzó bürokrácia lassítják a német gazdaság fejlődését, írták a 25 ezer ipari, építőipari, kereskedelmi és szolgáltató vállalat megkérdezésével készült őszi konjunktúra-felmérés tapasztalatait összegezve a Német Ipari és Kereskedelmi Kamara (DIHK) szakértői. Ennek következtében hiányoznak a beruházások, miközben a német termékek iránti kereslet mind bel-, mind külföldön egyaránt visszafogott. S bár az olyan intézkedések, mint a novemberben megszűnt „jelzőlámpa-koalíció” koraőszi növekedési kezdeményezése, kínálnak „néhány jó megközelítést”, ezek messze nem elegendőek az elmúlt időszak negatív fejlődési iránya megfordításához. Már pedig a vállalatoknak egyértelmű jelzésre van szükségük ahhoz, hogy megállítsák a negatív tendenciát, és a gazdaságot ismét a helyes útra tereljék.

A DIHK felmérése szerint – a nyár eleji 28 százalék után - a vállalatok mindössze 26 százaléka minősítette „jónak” a maga aktuális üzleti helyzetét, míg a „rossznak” minősítők aránya majdnem ugyanilyen magas, 25 százalék, a kora nyári 23 százalékkal szemben. Az iparban különösen erős negatív tendencia figyelhető meg: ott a vállalatok mindössze 19 százaléka ítélte a jelenlegi helyzetét „jónak”, ezzel szemben a „rossz” minősítéssel élő vállalatok aránya elérte a 35 százalékot. A két minősítés összevetéséből adódó egyenleg jelentősen, 11 ponttal -16 pontra csökkent, ami jóval elmarad a +21 pontos sokéves átlagtól. Az összes ágazatot tekintve a vállalatok 31 százaléka számít arra, hogy a következő évben romlik az üzleti helyzete a 26 százalékkal szemben, míg a javulást várók aránya 16-ról 13 százalékra mérséklődött.

Az autóipar üzleti helyzete különösen drámai romlást mutat, ott a „jó” és „rossz” választ adók egyenlege 27 százalékponttal -31 pontra zuhant. Az iparágnak egyszerre több strukturális kihívással kell szembenéznie: a magas termelési költségek, az e-mobilitásra való átállás, továbbá a globális piacokon tapasztalható növekvő és komoly versenynek az üzleti várakozásokra gyakorolt nyomasztó hatása. A bruttó állóeszköz-felhalmozás még mindig jóval a koronavírus előtti szint alatt van. A gazdasági kilátások miatt a vállalatok egyharmada csökkenti a beruházásokat hazai telephelyén, ezen belül az iparban ez az arány közel 40 százalék. A vállalatok csökkenő beruházási szándéka ráadásul a foglalkoztatási tervekben is megmutatkozik: a vállalatok negyede látja magát arra kényszerítve, hogy csökkentse a foglalkoztatottak számát, míg létszámbővítéssel csupán egy tizedük számol.

A világgazdaság robusztus növekedése ellenére az exportőrök a következő tizenkét hónapban sem számítanak javulásra: csak minden ötödik vállalat vár exportnövekedést, míg közel egyharmaduk csökkenésre számít. A felmérésben a gazdaságpolitikai feltételek bizonytalanságát (57 százalék), az emelkedő munkaerőköltségeket (54 százalék), a szakképzett munkaerő hiányát (51 százalék) és az energia- és nyersanyagárak magas szintjét (49 százalék) jelölték meg a vállalatok a geopolitikai feszültségeken és válságokon túlmenően kulcsfontosságú kockázati tényezőként.

A vállalati véleményeket összegző kamarai szakértők felszólították a politikusokat arra, hogy mielőbb tegyenek konkrét ellenintézkedéseket, s adjanak egyértelmű jelzést az újrakezdésről. Ellenkező esetben a német gazdaságot az a veszély fenyegeti, hogy Európában, s azon túl is lemarad. A kézzelfogható könnyítéseknek végre el kell jutniuk a vállalatokhoz. A beruházásbarát társasági adóreform, a szolidaritási pótlék teljes eltörlése és a bürokrácia következetes csökkentése sürgősen szükséges intézkedések a gazdasági környezet hatékony javításához. A vállalatoknak az energia-költségek csökkentésére is szükségük van. Ezek lennének az első konkrét lépések, de ezeket még sok másnak kellene követnie ahhoz, hogy a német vállalatok visszatérjenek a fenntartható növekedési pályára.

A berlini gazdaságkutató intézet szerint a gazdaság továbbra is pangásban van

A berlini DIW gazdaságkutató intézet novemberi gazdasági barométere az októberihez képest közel két ponttal, 83,7 pontra csökkent. Azaz: a barométer értéke kissé tovább távolodott a német gazdaság átlagos növekedését jelző semleges 100 pontos határtól. A stagnálás megszűnése így egyre távolabb kerül. Miután a gazdasági teljesítmény az elmúlt negyedévben csak nagyon kis mértékben, 0,1 százalékkal nőtt, a mostani negyedévben sem látszanak a gyorsulás jelei.

„A német gazdaság továbbra is pangásban van” - mondta Geraldine Dany-Knedlik, a DIW szakértője a barométer bemutatásakor. „A bizonytalanságok az utóbbi időben jelentősen megnőttek, mind bel-, mind külpolitikai szempontból”. A jelenlegi vörös-zöld kisebbségi kormány cselekvőképessége erősen korlátozott. Dany-Knedlik szerint az előrehozott szövetségi választások eredménye tovább erősítheti a párttérkép széttöredezettségét, s ismét olyan koalícióhoz vezethet, amelyben a nagyon eltérő álláspontot képviselő pártoknak keményen meg kell majd dolgozniuk az összefogás érdekében. Nemzetközi szinten Donald Trump elnökké választása okoz idegességet. Az Egyesült Államok jövőbeli kereskedelempolitikáját egyelőre rendkívül nehéz megjósolni - a legrosszabb forgatókönyv szerint jelentős vámemelésekkel fenyegetik az EU-ból érkező behozatalt.

Főként a német ipar szenved a jelenlegi gazdasági visszaeséstől. Az olyan fontos értékesítési piacokon, mint az euró-övezet és Kína, a gazdaság továbbra is döcög. Bár a feldolgozóipari vállalatok termelési várakozásai novemberben kissé javultak, azok továbbra is visszafogottak. S bár a beérkező megrendelések az utóbbi időben kissé emelkedtek, a kereslet összességében továbbra is alacsony. Laura Pagenhardt, az intézet szakértője szerint „az egyre növekvő bizonytalanságok méregként hatnak a német iparra. Azok egyre inkább fékezik a beruházási hajlandóságot.” A koronavírus okozta leállásokat nem számítva a kapacitás-kihasználtság a közelmúltban a 2008/2009. évi pénzügyi válság óta a legalacsonyabb szintre esett.

A szolgáltatási szektor helyzete is nehéz. Mindazonáltal a kiskereskedelmi forgalom nemrégiben emelkedett, s az infláció továbbra is alacsonynak tűnik. Sok fontos mindennapi termék árszintje azonban valószínűleg tartósan emelkedett. A bizonytalanságra való tekintettel a magánháztartások ismét többet takarékoskodnak. A munkaerőpiac is egyre inkább enged a gazdasági visszaesésnek. Bár a munkanélküliség még mindig alacsony a szakképzett munkaerő strukturális hiányának köszönhetően, a foglalkoztatás növekedése az utóbbi időben szinte teljesen leállt. Egyre több munkahelyet szüntetnek meg, különösen a gyengülő ipari szektorban. „A német gazdaság nehéz helyzetben van, amelyben a gazdasági gyengeség és a strukturális problémák egymást erősítve fenyegetnek” – fogalmazott Guido Baldi szakértő. „A mindent átható pesszimizmust csak akkor lehet leküzdeni, ha a belpolitikai helyzet gyorsan megnyugszik, és többet fektetnek a jövőbe.”

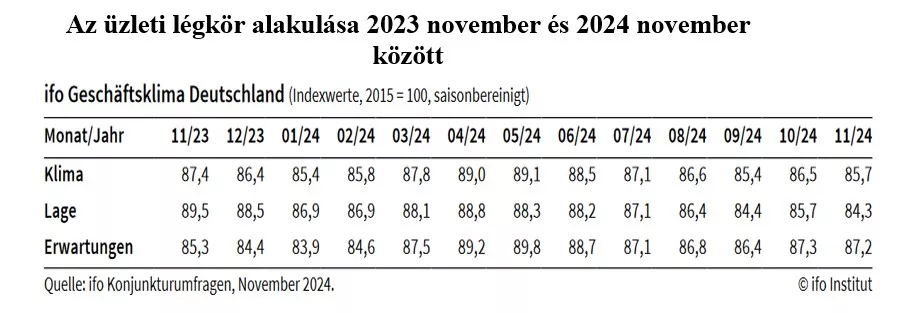

Az Ifo felmérése megerősíti a vállalatok politikával szembeni követeléseit

A müncheni gazdaságkutató intézet által november utolsó hetében nyilvánosságra hozott konjunktúra-jelentés eredményei megerősítik a vállalati/vállalkozói szférának a politika irányítóival szembeni követeléseit; megjegyezve, hogy az FDP-nek a kormánykoalícióból való kilépése és a kisebbségi kormány lépéseinek a CDU/CSU által történő támogatásának esetlegessége egyelőre aligha könnyítik meg a vállalati szféra igényeinek teljesülését.

A mintegy 9.000 vállalat megkérdezése alapján

- az üzleti légkörre számított jelzőszám az októberi átmeneti emelkedés után 2024 novemberében az októberi 86,5 pontról a szeptemberi közelébe, 85,7 pontra, ezen belül

- az aktuális helyzet megítélésére vonatkozó mutató az októberi 85,7-ről 84,3 pontra, míg

- az üzleti várakozások megítélésére vonatkozó minimális mértékben, az októberi 87,3-ről 87,2 pontra

mérséklődött.

A fontosabb gazdasági ágazatok közül

- a feldolgozóipar üzleti légköre úgy romlott, hogy az aktuális helyzettel valamivel elégedettebbek a vállalatok, mint egy hónappal korábban, a következő hónapok kilátásait azonban a korábbinál szkeptikusabban ítélik meg, a rendelések csökkenő tendenciát mutatnak.

- A szolgáltatási szektorban az üzleti légkör szintén romlott, mert mind az aktuális helyzet, mind az üzleti várakozások megítélése szkeptikusabb az októberinél.

- A kereskedelemre vonatkozó jelzőszám ismét emelkedett, ami részint az aktuális helyzet korábbinál jobb megítélésének, részint a pesszimizmus enyhülésének keresendő, végül

- az építőiparban az üzleti légkör egyértelműen romlott úgy, hogy a vállalatok kevésbé elégedettek a folyó üzleteikkel és a várakozásaik is szkeptikusabbak a korábbinál.

Ugyanezen felmérés eredményei szerint a német exportőrök hangulata novemberben kis mértékben javult. „Még nincs negatív Trump-hatás”, írták a felmérés eredményeiről szóló közleményben az Ifo szakértői. „A vállalatok elbizonytalanodtak, de még várják, hogy Trump végül milyen kereskedelem-politikát fog megvalósítani” – fogalmazott Klaus Wohlrabe, az intézet kutatásvezetője. „Ráadásul a dollár jelentősen felértékelődött a választások óta, ami kedvezhet az exportőröknek.”

„Általánosságban elmondható, hogy az ipar meglehetősen óvatosan tekint a külföldi üzletmenet alakulására. A fémipar továbbra is a legsúlyosabban érintett, ahol jelentős exportcsökkenés várható. Az autóipari vállalatok szintén visszaesésre számítanak, de nem olyan erősre, mint az előző hónapban. A gép- és berendezésgyártásban hónapok óta enyhén negatív tendencia figyelhető meg. A vegyiparban a pozitív és a negatív kilátások szinte kiegyenlítődtek. Az élelmiszer- és italgyártók vannak a legjobb helyzetben, és az export növekedésére számítanak.”

Iparszövetség: Sürgősen szükség van egy új, rátermett kormányra

A Német Ipari Szövetség (BDI) a november harmadik hetében megtartott „A német ipar napja” alkalmából kiadott éves jelentése szerint az ágazat „hatalmas nyomás alatt áll. Várakozásaink szerint a termelés az előző évhez képest mintegy 3 százalékkal csökken, ami már a harmadik egymást követő évben jelentené a csökkenő számokat, s aggasztó növekedési tendenciát tükröz.”

Különösen problematikus, hogy Németország vezető ipari ágazatai súlyos visszaeséssel küzdenek. Szeptemberben a járműgyártásban 6,9, a gép- és berendezésgyártásban 8,5, míg a villamosiparban 10,7 százalékos visszaesést regisztráltak az egy évvel korábbihoz képest.

Tágabb kitekintésben az Európai Unióban is folytatódik az ipar recessziója. Az idén a „27-ek” ipari termelésében szintén 3 százalékos csökkenés várható. Nemzetközi összehasonlításban Németországban, de az EU-ban is rendkívül gyenge volt az ipari konjunktúra, ráadásul mind Németország, mind pedig az EU egyre kevésbé vonzó üzleti telephely.

A BDI várakozása szerint a német export ez évben várhatóan 0,5 százalékkal csökken, míg a globális áruforgalom 2 százalékkal nő. Javulás jövőre sem várható, az ipar exportvárakozásai tovább csökkentek.

„Ahhoz, hogy ismét nagyobb növekedési lendületet tudjunk generálni, és Németországnak hosszú távon vonzó ipari telephellyé kellene válnia. Sürgősen szükségünk van egy új, rátermett kormányra, amely eltökélten és bátran végrehajtja a szükséges reformokat” – olvasható az ipari szövetség 35 oldal terjedelmű, a www.bdi.eu honlapon elérhető éves jelentésében.

A kölni kutatóintézet szerint jövőre sem várható fellendülés

Michael Grömling, a kölni IW gazdaságkutató intézet szakértője a Német Mérnök Egyesülés (VDI) hetilapjában megjelent előrejelzése szerint a német gazdaságban jövőre sem várható fellendülés.

Az elmúlt évek geopolitikai konfliktusai világszerte negatív hatást gyakorolnak a beruházási tevékenységre, s az időközben magas energiaárak és inflációs ráták számos országban a fogyasztás visszaeséséhez vezettek. Ez egy olyan kereskedelem- és világpiac-orientált gazdaságot, mint Németország, különösen keményen sújt. Ehhez jönnek még azok a bizonytalanságok, amelyek miatt a vállalatok és a fogyasztók kiváró magatartást tanúsítanak.

A beruházások visszaestek. Az IW becslése szerint a világjárvány, a geopolitikai konfliktusok és a kormányzati tevékenység következtében Németországban a bruttó állóeszköz-felhalmozásban elszenvedett kiesés 2020 eleje óta összesen mintegy 210 milliárd eurót tesz ki úgy, hogy ebből mintegy 40 milliárd euró csak 2024 első felére esik. S míg a beruházási veszteségek kezdetben a vállalatok eszközberuházásaihoz kapcsolódtak, 2022 óta az építőipari beruházásoknál is jelentős veszteségek jelentkeztek, tovább terhelve a német gazdaság teljesítményét. Ez hosszú távon a termelési potenciál bővülésére, s azon keresztül a megtermelt jövedelmek és költségvetési bevételek jövőbeni alakulására, növekedésére is fékező hatást gyakorol.

Az amerikai választásokat követően izgalmas lesz látni, hogy a Trump-kormány milyen döntéseket hoz, s hogy ezek hogyan hatnak majd a világ-gazdaságra, s így a németországi befektetési tevékenységre. Gazdaságpolitikai szempontból az a kérdés, hogy korlátozzák-e majd a határokon átnyúló kereskedelmet - például amerikai importvámok és annak ellenlépései révén. Kérdés továbbá, hogy a nemzetközi ellátási láncokban és a vállalati együttműködésben lesznek-e, s ha igen milyen problémák jelentkeznek.

Németországot illetően felmerül a kérdés, hogy a jövő februári szövetségi választások hogyan alakulnak, és mikorra és – tegyük hozzá - milyen összetételben várható új kormányalakítás. A sürgősen szükséges németországi beruházások keretfeltételei ma még nyitottak. „Egyelőre fennáll a veszélye annak, hogy 2025 egy újabb elveszett év lesz a jóléti bázisunk gondos és felelős fenntartása szempontjából”, írta elemzésében a kölni gazdaságkutató intézet szakértője.

A borítókép illusztráció, forrás: Adobe Stock