Egy, az ipari és kereskedelmi kamarák által az év elején készített konjunktúra-felmérés szerint 2026-ban a felmérésben részt vevő 1.700 német iparvállalat 43 százaléka tervez külföldi beruházást, ami 3 százalékponttal meghaladja az egy évvel korábbit.

A német iparvállalatok külföldi beruházási szándékait nagyban befolyásolja az egyes vállalatok nagysága. A felmérés szerint az utóbbi időben a kisebb vállalkozások számára megnehezültek a külföldi befektetési feltételek. 2026-ban a 200 fő alatti létszámmal rendelkező vállalatok alig egyharmada, (32 százalék, az előző évi 30 százalékkal szemben) tervez Németországon kívüli beruházást, míg a koronavírus-járványt megelőzően ez az arány még 35 és 39 százalék között mozgott. Az 1000 fő feletti létszámmal rendelkező nagyvállalatok esetében ez az arány minimális mértékben, a múlt évi 80-ról még magasabb szintre, 81 százalékra emelkedett.

„Az iparban továbbra is negatív üzleti és értékesítési várakozások, a továbbra is magas munkaerőköltségek és energiaárak, számos bürokratikus teher, valamint a geopolitikai kockázatok nyomást gyakorolnak sok vállalat gazdálkodására. Ez pedig kihat a beruházási mozgástérre – mind belföldön, mind külföldön”, írják a felmérés eredményeit összefoglaló tanulmányban a kamara szakértői.

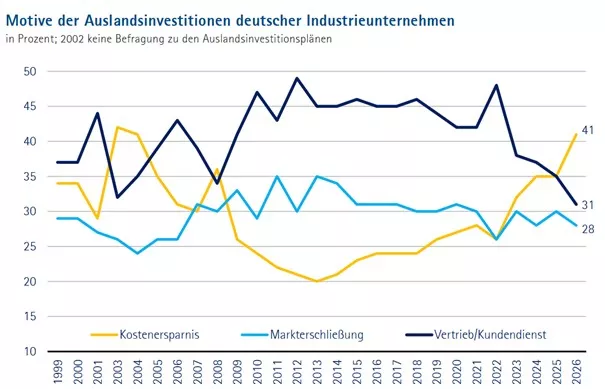

Költségcsökkentés, értékesítés és vevőszolgálat, piacszerzés és -bővítés

Az, hogy a németországi telephely versenyképessége milyen nagy nyomás alatt áll, jól mutatják a külföldi befektetések motiváló tényezői: míg sok éven keresztül a piacnyitás és -bővítés volt az elsőszámú motivációs tényező, addig az elmúlt három évben a költségmegtakarítás vált domináns elemmé. Ezek szerint – a külföldi beruházást tervező vállalatokat 100-nak véve, szemben az előző évi 35 százalékkal - a válaszadók 41 százaléka tervez Németországon kívüli beruházást ebből az okból, ami a legmagasabb érték 2003. évi 42 százalékos mutató óta.

A vállalati nagyságot tekintve – az 1000 főnél magasabb létszámot foglalkoztató vállalatok esetében a költségcsökkentés szándékával külföldön beruházó cégek aránya a múlt évi 33-ról 46 százalékra ugrott, miközben a költségcsökkentés a legfeljebb 200 főt foglalkoztató közép- és kisvállalatok körében is a legőbb motivációs tényező, az ő esetükben ez az arány 41 százalék.

Ágazati megközelítésben – az előgyártmányokat gyártó vállalatok esetében a költségcsökkentés szándékával beruházók aránya 40-ről 45 százalékra, míg a beruházási javak gyártói esetében 30-ról 42 százalékra emelkedett. A gépjárműgyártásban a vállalatok több mint fele, 56 százaléka invesztál költségokokból különféle külföldi telephelyeken.

A külföldi értékesítési és ügyfélszolgálati hálózat kiépítése és bővítése, amely elsősorban a német érdekeltségű vállalatok kereskedelmi tevékenységeinek támogatását szolgálja, az elmúlt három évben folyamatosan veszített a jelentőségéből. Ezt az idén a felmérésben részt vevő vállalatok mindössze 31 százaléka jelölte meg külföldi befektetései fő motivációjaként, szemben az előző évi 35 százalékkal; megjegyezve, hogy a négy évvel korábbi 48 százalékkal szemben zuhanásszerű a csökkenés.

A Németországban előállított termékek értékesítése, a helyszíni vevőszolgálat és az értékesítés utáni szolgáltatások fontos, de viszonylag könnyen megvalósítható lehetőségek a külföldi piacokon való jelenlétre és a piaci lehetőségek kiaknázására. Ezért a múltban ez mindig a legfontosabb beruházási tényezőnek számított a 200 főnél kevesebb alkalmazottat foglalkoztató kisebb vállalkozások számára. Az idén először fordult elő, hogy az értékesítés és a vevőszolgálat - a költségcsökkentés, mint beruházási motívum (41 százalék) által megelőzve - 39 százalékos részaránnyal, (az előző évi 43 százalék után) a második helyre került. Ezzel szemben az 1000 főnél több alkalmazottat foglalkoztató nagyvállalatok csak mintegy hetede (17 százalék, az előző évi 20 százalék után) jelezte az értékesítési és vevőszolgálati tevékenységet beruházásaik fő motiváló tényezőjeként.

Ágazati megközelítésben az értékesítés és vevőszolgálat az előgyártmányok gyártói körében kisebb jelentőségű (a vállalatok 25 százaléka jelölte meg beruházási motívumként), míg a beruházási javak (31 százalék) és a fogyasztási cikkek gyártói esetében (49 százalék) ez jóval magasabb.

Azoknak a vállalatoknak az aránya, amelyek elsősorban külföldi piacszerzés céljából kívánnak befektetni, a 2025. évi 30-ról 28 százalékra mérséklődött, s így kissé elmarad a 30 pontot kitevő hosszú távú átlagtól. 2005 óta először fordult elő, hogy a nagyvállalatok számára a piacszerzés már nem a külföldi befektetések fő oka (37 százalék), míg a 200 főnél alacsonyabb létszámot foglalkoztató vállalatoknál ez az arány megegyezik a múlt évi 20 százalékkal. Ágazati megközelítésben a piacszerzést az előgyártmányok gyártóinak 30, a beruházási javak előállítóinak 27, míg a fogyasztási cikkeket gyártók esetében 22 százalék jelölte meg.

Motiváló tényezők a német iparvállalatok külföldi beruházásaiban

Összességében a külföldön befektető vállalkozások mintegy három tizede (29 százalék, az előző évi 33 százalékkal szemben) kívánja növelni külföldi befektetési költségvetését. Ezzel szemben csaknem minden negyedik vállalkozás (23 százalék, az előző évi 24 százalék után) külföldi befektetései csökkentésével számol. A két vállalatcsoport közötti különbség így az előző évi 9-ről 6 százalékpontra mérséklődött, amely megegyezik a koronavírus-járvány idején, konkrétan 2021-ben mért értékkel. Megjegyezve, hogy a sokéves átlag - 16 százalékpont – jóval magasabb a külföldi befektetéseik növelését tervező vállalatok javára.

Az átlag alatti szint ellenére az ipari vállalatok külföldi beruházási tervei jóval magasabbak, mint a belföldi beruházási terveik, ami egyértelmű jele annak, hogy a hazai telephelyi feltételek nem vonzóak. Németország, mint telephely versenyképessége nagy kihívásokkal szembesül.

A felmérés eredményeit összegző kamarai szakértők emlékeztettek arra, hogy a külföldön beruházó német iparvállalatok egyre inkább a termelési tevékenység kihelyezésre törekednek, mert a németországi telephelyi feltételek már nem elég versenyképesek. Azon vállalatok közül, amelyek elsősorban költségmegtakarítás céljából kívánnak külföldön befektetni, 71 százalék a hazai foglalkoztatási költségeket, 70 százalék pedig a gazdaságpolitikai keretfeltételeket nevezte meg az üzleti fejlődés kockázataként, míg 56 százalék számára a magas energia- és nyersanyagárak jelentenek különös problémát.

„Riasztó, hogy azok az ipari vállalatok, amelyek külföldön költségmegtakarítás céljából külföldön fektetnek be, belföldön egyre alacsonyabb beruházási tervekkel rendelkeznek”, olvasható a felmérés eredményeit összegző tanulmányban. „Az országban fennálló alapvető strukturális kihívások, mint például a magas energiaköltségek, a hosszú engedélyezési eljárások, a magas adó- és illetékterhek, az infrastruktura hiányosságai, s nem utolsósorban a bizonytalan gazdaságpolitikai keretfeltételek miatt Németország jelenleg kevésbé tűnik vonzó befektetési helyszínnek, mint sok külföldi telephely.”

Észak-Amerika vonzereje csökkent, az euróövezet a legnépszerűbb beruházási telephely

A külföldi befektetésekkel rendelkező német ipari vállalatok célrégiói között Észak-Amerika vonzereje csökken, ezzel szemben a német ipari vállalatok ázsiai külföldi tevékenységének mértéke – mind az ázsiai/csendes-óceáni térségben (Kína nélkül), mind magában Kínában – jelenleg ismét növekszik. A többi célrégióban a változások csak csekély mértékűek.

A telephelyi vonzereje romlása ellenére Észak-Amerika továbbra is a második legfontosabb célrégió. Számos német vállalat rendelkezik itt termelési telephellyel, nemcsak a piacok mérete, hanem a vonzó keretfeltételek, például a viszonylag alacsony energiaköltségek és az alacsony adóterhek miatt. Ezen felül az amerikai kormány a helyi tartalomra vonatkozó előírások és a magasabb importvámok révén is megpróbál több befektetést az országba vonzani.

Az észak-amerikai beruházásokat tervező ipari vállalatok aránya ennek ellenére 48-ról 44 százalékra csökken. A vámkonfliktus bizonytalanságot szít, és oda vezet, hogy a vállalatok elhalasztják döntéseiket. A DIHK „Going International” című felmérésének a közelmúltban nyilvánosságra hozott különkiadása szerint az Egyesült Államokban üzleti tevékenységet folytató vállalatok egyharmada jelezte azt, hogy az ottani vámpolitika miatt elhalasztja tervezett beruházását. Ezzel együtt a gép- és berendezés-, illetve a járműgyártók körében az észak-amerikai beruházási tervekkel rendelkező vállalkozások aránya - 57, illetve 56 százalék - továbbra is magas, sőt meghaladja az átlagot; annak ellenére, hogy az előző évi 61, illetve 62 százalékhoz képest enyhe csökkenés tapasztalható.

A német ipari vállalatok külföldi befektetéseinek messze legfontosabb célrégiója továbbra is az euróövezet. A külföldön tevékenykedő ipari vállalatok közel kétharmada (változatlanul 64 százalék) tervezi, hogy 2026-ban is ide fektet be. Nemcsak az egységes belső piac és a közös valuta könnyíti meg a befektetést, hanem a világ más régióihoz képest magas megbízhatóság és stabilitás is. A fogyasztási cikkek gyártásával foglalkozó vállalatok 81 százaléka, azaz messze az átlag feletti arányban választja az euróövezetet beruházásai helyszínéül.

Az EU euróövezeten kívüli országaiban, továbbá Svájcban, Norvégiában és az Egyesült Királyságban befektetni szándékozó vállalatok aránya enyhén, az előző évi 24-ről 26 százalékra növekedett. Az EU-n kívüli kelet- és délkelet-európai országokat, továbbá az Oroszországot és Törökországot magában foglaló országcsoportban a német iparvállalatok beruházási terveit továbbra is fékezi az oroszok által Ukrajna ellen vívott háború; ezért az ebben a térségben beruházást tervező vállalatok aránya csupán 16 százalék, bár meghaladja a múlt évi 13 százalékot.

Az ázsiai térségben ismét növekszik a német ipar jelenléte. Kínában a német ipari vállalkozások 34 százaléka fektet be, ami valamivel több, mint az előző évben (31 százalék) volt. A kínai piacról való fokozatos kivonulás, amely a koronavírus-járvány óta a globális ellátási láncok zavarai miatt volt megfigyelhető, nem folytatódik tovább, sőt a visszájára fordult. Úgy tűnik, a német vállalatok ismét nagyobb hangsúlyt fektetnek a kínai piacra történő helyszíni gyártásra.

Az Ázsiában (Kína nélkül) külföldi befektetési tervekkel rendelkező vállalatok aránya az előző évi 21 százalékról 26 százalékra szintén emelkedett, melyhez az EU és India között létrejött szabadkereskedelmi megállapodás is nagyban hozzájárul. Különösen a beruházási javak gyártói körében növekszik az érdeklődés a Kínán kívüli ázsiai telephelyek iránt: a régióban befektetni kívánó vállalatok aránya a múlt évi 22-ről az idén 31 százalékra emelkedett. A Föld legnépesebb országa különösen érdekes telephelynek számít a német kulcságazatok, például az autóipar és a gép- és berendezésgyártás számára.

A Dél- és Közép-Amerikában tevékenykedő német iparvállalatok aránya továbbra is 21 százalék. Megjegyezve, hogy a Mercosur-megállapodás nyomán összességében erősödni látszik az érdeklődés a dél- és közép-amerikai tevékenységek fejlesztési lehetőségei iránt. Az afrikai, továbbá a közel- és közép-keleti régió vonzereje a külföldi befektetések tekintetében az előző évhez képest kissé javult, az ott befektetni kívánó ipari vállalkozások aránya 14-ről 16 százalékra emelkedett. Ezen belül különösen a közútijármű-gyártók (42 százalék, a múlt évi 37 százalék után) növelik elkötelezettségüket.

A borítókép illusztráció, forrás: Adobe Stock