A lausanne-i székhelyű IMD (International Institute for Management Development) 70 országra kiterjedő versenyképességi rangsora első helyére Szingapur került, melyet a második helyen Hongkong, a harmadikon pedig Svájc követ. Az Európai Unióból az első tíz helyezett között, a 6-9. helyeken négy közepes nagyságú ország, nevezetesen Dánia, Írország, Hollandia és Svédország található, míg a 10. helyre – a 2025. évi pozícióhoz képest három helyet előre lépve – az Egyesült Államok, míg a 12. helyre Kína került. A visegrádi országok közül Csehország – a múlt évihez képest 8 helyet visszalépve – a 33., Lengyelország – a tavalyihoz képest 11 helyet javítva – a 41., Magyarország – a múlt évihez képest 3 helyet rontva – az 51., míg Szlovákia – a 2025. évivel azonos – 63. helyre került.

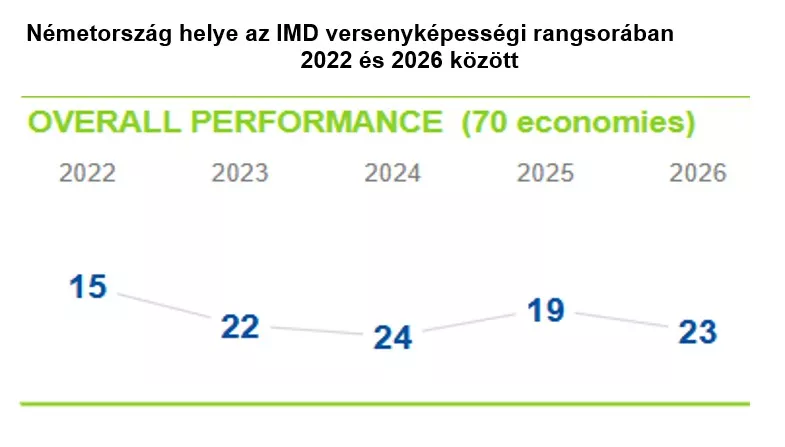

Az Európa vezető nemzetgazdaságának tekintett Németország pozíciója – mint a mellékelt számsor mutatja – a 2025. évihez képest négy helyet romlott, azaz a 19. helyről a 23. helyre, a 2023 és 2024 közötti helyezés közé esett vissza, s jóval, 8 helyezéssel elmarad a koronavírus-járvány utáni kilábalás évének számító 2022. évi helyezéstől.

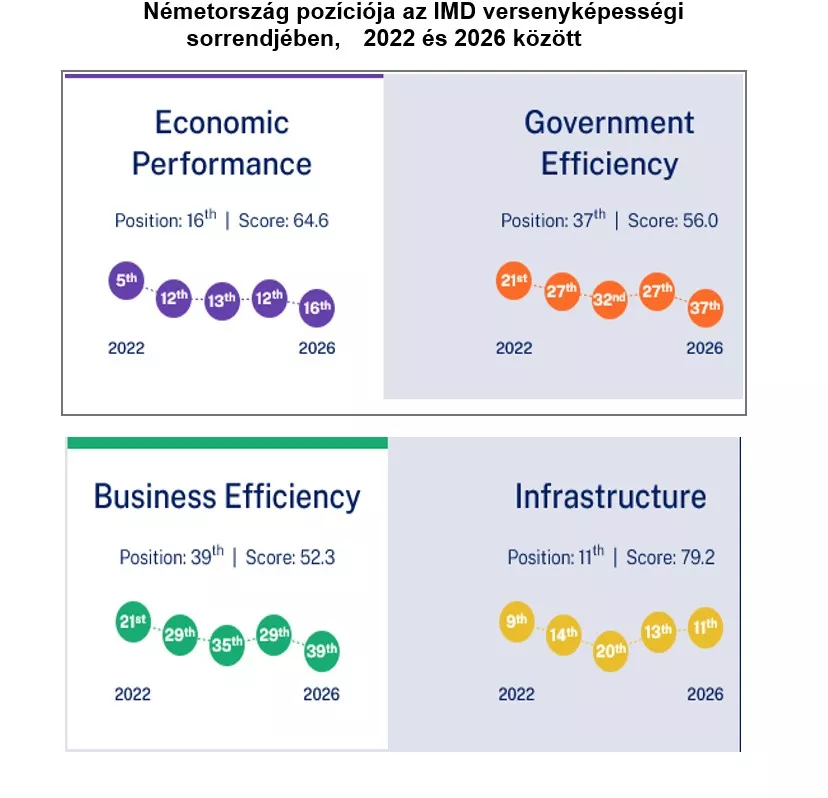

A négy, a vizsgálat által érintett fő feltétel közül Németország pozíciója a 23. helyezésnél jóval kedvezőtlenebb a kormányzati hatékonyság (37. hely) és az üzleti hatékonyság tekintetében, míg a gazdasági teljesítmény (16. hely) és az infrastruktúra (11. hely) esetében jóval kedvezőbb annál. Mindazonáltal nem hagyható figyelmen kívül, hogy az elmúlt fél évtizedben Németország pozíciója a négy megadott feltétel közül háromban – a tavalyi minimális előrelépést nem számítva – gyakorlatilag évről évre romlott, egyedül az infrastruktúra az a terület, ahol 2026-ban sikerült legalább megközelíteni a 2022. évi 9. helyezést.

A 2026. évi felmérésben a német gazdaságot érintő fő kihívások közé tartozik

• a gazdasági dinamizmus csökkenése és a képzett munkaerő-hiány növekedése, amit a népesség gyors öregedése tovább súlyosbít;

• a költségvetési szabályok legutóbbi reformjához strukturális reformokra is szükség van a gazdasági növekedés újraindítása érdekében; továbbá

• az adó- és jövedelemátcsoportosítási rendszer keretében javítani kell a nőket, az idősebbeket és az alacsony jövedelmű munkavállalókat érintő munkaerő-kínálati ösztönzőket.

Az ifo szerint a német vállalatok egyre több munkahelyet szüntetnek meg

A müncheni gazdaságkutató intézet júniusi foglalkoztatási barométere szerint a német gazdaság szereplői egyre több munkahely megszüntetését tervezik, az intézet által mért foglalkoztatási barométer az egyik legrosszabb érték a koronavírus-járvány óta. „A munkaerőpiac továbbra is gyenge” – fogalmazott Klaus Wohlrabe kutatásvezető, megjegyezve, hogy „Németország jelenleg még messze van a foglalkoztatás tartós fellendülésétől.”

Különösen kedvezőtlenek a kilátások az iparban és a kereskedelemben. Azoknak a vállalatoknak az aránya, amelyek létszámleépítést terveznek, mindkét szektorban körülbelül 18 százalékponttal meghaladja azokét, amelyek létszámbővítést terveznek.

A szolgáltatói szektorban is jelentősen visszaesett a barométer. Ott a létszámcsökkentést tervező vállalatok aránya jelenleg 4,9 százalékponttal haladja meg a létszámnövelést tervezőkét, jóllehet egy hónappal korábban még a létszámnövelést tervező vállalatok voltak többségben. Ugyanezen felmérés szerint az építőiparban alig terveznek változásokat, a vállalatok tevékenységüket nagyrészt változatlan létszámmal kívánják ellátni.

A hazai beruházási tevékenységet a visszafogottság erősödése jellemzi, miközben erősödött a külföldi telephelyek iránti érdeklődés

A frankfurti székhelyű Újjáépítési Hitelintézet (KfW) által készített, 1.567 vállalat megkérdezésén alapuló felmérés július elején nyilvánosságra hozott eredményei szerint a vállalatok 92 százaléka jelezte, hogy elvileg beruházniuk kell, de csak 61 százalékuk szándékozik ténylegesen projekteket megvalósítani a következő tizenkét hónapban.

A visszafogottság okai a vállalatok feszült gazdasági helyzete és a finanszírozáshoz való egyre nehezebb hozzáférés. Főként a kisebb cégek panaszkodnak arra, hogy nehezebben jutnak hitelhez. Azoknak a vállalatoknak az aránya, amelyek a hitelfelvételt könnyűnek tartják, 24 százalék volt – nyolc százalékponttal kevesebb, mint az előző 2024. évi felmérés során volt; miközben 26 százalékuk nehéznek tartja a hitelhez jutás feltételeit.

Ugyanakkor sok vállalat feszültnek írja le önmaga gazdasági helyzetét. A felmérésben a vállalatok 46 százaléka számolt be a kereslet visszaeséséről az elmúlt tizenkét hónapban, 40 százalékuk pedig tartós visszaesésre számít.

Stefan Wintels, a KfW elnöke szerint „Németország előtt hatalmas beruházási feladat áll – mind az állami, mind a magánszférában. Vállalataink pontosan tudják, hová kell befektetniük – a digitalizációba, a dekarbonizációba és az innovációba. De túl sok projekt marad évek óta várakozási állapotban.” Új lendületet lehetne elérni a bürokrácia csökkentésével, a tervezési biztonság növelésével, a képzett bevándorlók befogadásával és a megbízhatóan elérhető finanszírozással.

Egy, a kölni IW gazdaságkutató intézet ugyancsak a közelmúltban, közel ezer cégre kiterjedő felmérése szerint az, hogy a vállalatok egyre kevésbé akarnak Németországban beruházni „a valódi beruházási válság jele”. A Szövetségi Statisztikai Hivatal az IW által idézett adatai is azt mutatják, hogy utoljára a koronavírus-járvány idején volt ilyen rossz a beruházási hangulat. Kétségtelen, a felmérés eredményeit a közel-keleti politikai helyzet is befolyásolja, de azok nem fedhetik el a németországi gazdasági környezet hosszú távú alakulását.

Az IW felmérése során a belföldi beruházásokat gátló tényezőket firtató kérdésre a megkérdezett vállalatok 77 százaléka a magas munkaerő-költségeket nevezte meg, 69 százalékuk pedig egyetértett azzal az állítással, hogy a hatályos szabályozások káros hatással lehetnek a beruházásokra.

A válaszadók 66 százaléka a magas adókat, 65 százaléka pedig az energiaköltségeket nevezte meg a beruházási visszafogottság fő okai sorában. Kicsit kevesebb, 43 százalék nevezte meg a szakképzett munkaerő-hiányt akadályként, míg 42 százalék a dekarbonizáció formájában megjelenő éghajlati célokat említette. A vezetőknek jó okai vannak arra, hogy az általuk irányított cégek Németországban tevékenykedjenek, ami – egyebek között - a hazai értékesítési piac nagyságának (45 százalék) és a jogbiztonságnak (44 százalék) köszönhető. Az IW szerint a negatív értékelések ugyanakkor összességében „sokkal markánsabbak, mint a pozitívak”.

Egy, a stuttgarti székhelyű Horváth tanácsadó cég és a Handelsblatt együttműködésével végzett, szintén 1.000 vállalatot érintő felmérés június végén nyilvánosságra hozott eredményei szerint a német ipari vállalatok – akár 100 ezer hazai munkahelyet veszélyeztetve, a magas személyzeti költségek, a túlzott bürokrácia és az energiaárak magas szintje miatt – tömegesen tervezik külföldre helyezni termelési és kutatási-fejlesztési tevékenységüket. „A német exportnemzet modellje évtizedeken át sikeres volt. Most azonban kifut a pályáról” – idézte a Handelsblatt Ralf Sauter, a tanácsadó cég partnere véleményét.

A Handelsblatt szerint - az Eurostat és a kölni IW gazdaságkutató intézet adataira hivatkozva - a bérek és a bérekhez kötődő költségek Németországban 22 százalékkal haladják meg az uniós átlagot, s több mint kétszer olyan magasak, mint az ázsiai vagy kelet-európai országokban. A Horváth tanácsadó céggel közösen készített felmérés szerint a német iparvállalatok csupán 16 százaléka tervezi a németországi létszám bővítését. Nyugat-Európában is hasonlóan szerény a helyzet; bővítési terveikben a vállalatok ehelyett inkább Indiára, Kínára, Észak-Amerikára, a Közel-Keletre és Afrikára koncentrálnak. 2030-ig beruházási célú vállalati ráfordítások mintegy 40 százaléka ugyan még Németországba áramlik, de ezek az összegek főként a meglévő a meglévő gépek, berendezések karbantartására és az automatizálásra szolgálnak. Az új kapacitások és munkahelyek inkább a külföldi piacokon jönnek létre.

Az új stratégia neve „Local for local” – ami a kutatást és fejlesztést (K+F) is magában foglalja. Sok vállalat közvetlenül Kínában fejleszt új termékeket, kielégítendő az ottani ügyfelek igényeit. A felmérés során a megkérdezett cégek közel fele nyilatkozott úgy, hogy K+F-tevékenységet helyez át a Németországon, sőt Európán kívüli térségekbe.

A vállalatok a „Local” stratégiával a törékeny globális ellátási láncokra is reagáltak: a koronavírus-járvány, az ukrajnai háború és a közel-keleti konfliktus rávilágítottak a központilag irányított ellátási láncok kockázataira. A felmérés szerint a vállalatok az ellátási láncokban bekövetkező zavarokat tartják a legnagyobb működési kockázatnak.

Ezen felül a vámok és a kereskedelmi korlátok is egyre inkább a helyszíni, (azaz külföldi) termelésre kényszerítik a német vállalatokat. A szakképzett munkaerőhiány léte vagy nem léte viszont csak másodlagos szerepet játszik – többek között azért, mert a német vállalatok a külföldi telephelyeken viszonylag kis számban vesznek fel új munkatársakat.

Az ipari és kereskedelmi kamarák 2026 tavaszi konjunktúra-felmérésének eredményei megerősítik azt a tapasztalatot, hogy a német ipart sújtó hazai költségnyomás olyan szintet ért el, melynek hatására a vállalkozások a korábbinál nagyobb mértékben terveznek külföldön beruházni.

A felmérés eredményeit összegző Német Ipari és Kereskedelmi Kamara (DIHK) szerint az idén a német ipari vállalkozások 43 százaléka tervez külföldi beruházásokat, ami három százalékponttal meghaladja az előző évit. „Ennek okai egyértelműek: emelkedő költségek, strukturális problémák és a gyenge gazdasági helyzet Németországban” – magyarázta Volker Treier, a DIHK külkapcsolatokért felelős vezetője.

A külföldi beruházások eddig inkább megerősítették a hazai telephelyeket, és ezáltal több munkahelyet teremtettek a belföldön is. Ez idő szerint azonban „különösen problémás, hogy a külföldi befektetéseknek a hazai telephelyekre gyakorolt, korábban szokásos pozitív hatásai elmaradnak, mert a vállalatoknak most elsősorban költségmegfontolásokból kell külföldön befektetniük. Ez a hazai telephelyeken gyakran jelentős leépítésekhez vezet” – mondta Volker Treier, aki szerint a külföldi befektetések ma már inkább a költségmegtakarítást szolgálják, s nem feltétlenül a piaci terjeszkedést.

A felmérés egyértelmű változásokat mutat a német külföldi befektetések célrégióiban. Különösen Észak-Amerika veszít vonzerejéből. Az ott befektetési tervekkel rendelkező vállalatok aránya 48-ról 44 százalékra mérséklődött.

Treier szerint azonban az euróövezet 64 százalékos részesedésével továbbra is a legfontosabb befektetési célrégió marad. Az euróövezet stabilitása, a közös belső piac és a közös valuta megbízható keretfeltételeket biztosítanak. Különösen a geo-politikailag bizonytalan időkben ez fontos tényező a beruházási döntéseknél.

Ugyanakkor az ázsiai befektetések népszerűsége is növekszik. A DIHK szerint Kínában a befektető ipari vállalatok aránya 31-ről 34 százalékra emelkedik. Az Ázsia/Csendes-óceáni régió (Kína nélkül) is egyre nagyobb jelentőségre tesz szert, aránya 21-ről 26 százalékra nő. „Az Egyesült Államokkal kialakult vámkonfliktus bizonytalanságot szít, és oda vezet, hogy a vállalatok elhalasztják döntéseiket” – értékelte az eredményeket a kamara külkapcsolatokért felelős vezetője.

A gazdaságpolitika középpontjába a verseny és az innováció kerüljön

Tomaso Duso, a berlini DIW gazdaságkutató intézet vállalati és piaci osztályának vezetője, a német gazdaság 1974-ben megalapított monopóliumügyi bizottságának (Monopolkommission) elnöke a bizottság értékelő elemzése július eleji átadásakor úgy fogalmazott, hogy „a német ipar problémáit nem lehet egyre újabb és újabb egyedi intézkedésekkel megoldani. Sok állami beavatkozás drága és gyakran hatástalan. Ehelyett erős versenyre és az innovációt lehetővé tevő keretfeltételekre van szükség. A versenynek kell a gazdaságpolitika iránytűjének lennie – az energiapolitikában, a mesterséges intelligencia támogatásában, valamint más telephelyi tényezők tekintetében is.

Németország legnagyobb ipari vállalatai növekednek, de ez egyre ritkábban magában Németországban történik. Ebben különösen érintett a feldolgozóipar. Az, hogy a nagy ipari vállalatok egyre inkább külföldön teremtik meg hozzáadott értéküket, miközben Németországban csökken a termelékenység, figyelmeztető jel. Németországnak, mint termelési telephelynek ismét vonzóbbá kell válni. Ehhez a gazdaságpolitikának az innovációt és az új technológiákat kell támogatnia, ahelyett, hogy elavult iparágakra támaszkodna.

A monopóliumügyi bizottság az állami eredetű energiaköltségek csökkentését, a kutatásból a gyakorlatba történő technológiatranszfer erősítését, valamint a bürokrácia jelentős leépítését javasolja. Az egyes ágazatoknak vagy vállalatoknak nyújtott támogatások gyakran torzítják a versenyt. Ezeket csak olyan esetekben szabadna alkalmazni, amikor egyébként elmaradnának a szükséges beruházások, vagy nem sikerülne a gazdaság átalakítása – és ilyenkor is versenynyitottnak, átláthatónak és időben korlátozottnak kell lenniük, valamint rendszeresen értékelni kell őket.

A mesterséges intelligencia (MI) alkalmazása sem halad a szükséges ütemben. Ennek okai sokrétűek – a vállalatok tehetetlenségétől kezdve a jogbizonytalanságokon át egészen egy olyan szabályozási keretig, amely különösen a kisebb vállalkozásokat és a start-upokat terheli.

Problémát jelent, hogy a mesterséges intelligencia területén továbbra is nagy mértékű függőség áll fenn néhány amerikai vállalattól. A monopóliumügyi bizottság ezért a versenyjog és a digitalizációra vonatkozó európai szabályok következetes érvényesítése mellett áll ki. Megjegyezve, hogy a mesterséges intelligencia szabályozása egyszerűsítésre szorul, s el kell kerülni a párhuzamos szabályok kialakulását.

A borítókép illusztráció, forrás: Adobe Stock